Que dit l’accord d’intéressement 2021-2022-2023 ?

Il est important que chaque salarié dispose de tous les éléments permettant de comprendre les enjeux de l’accord d’intéressement 2021-2023. La Cfdt vous propose sa synthèse pédagogique permettant de décortiquer les rouages de cet accord technique.

Pour rappel, isolée dans son choix de signer seule cet accord, la CFE-CGC a remis en question les pourcentages démocratiques des dernières élections en demandant un référendum salarié en tant qu’Organisation Syndicale Représentative minoritaire.

Ce référendum se déroulera du mardi 7 septembre 2021 à 9 heures jusqu’au jeudi 9 septembre 2021 à 14 heures.Retrouvez la synthèse des arguments de la Cfdt et les raisons du refus de ce mauvais accord.

Retrouvez aussi les arguments détaillés correspondants.

L’objectif de l’intéressement

L’intéressement est un dispositif d’épargne salariale facultatif permettant d’associer financièrement les salariés à une partie des résultats de l’Entreprise. Ainsi, l’intéressement 2021 représente la valorisation de la performance des salariés aux résultats 2020 de l’Entreprise. Cet accord doit être collectif et porter sur des indicateurs non-prévisibles. Sans accord signé valablement avant le 30 juin, il n’y a pas d’intéressement pour l’année en cours.

Il est possible de signer un accord d’intéressement définissant les règles pour une période de 1 à 3 ans. L’UES OBS a choisi d’engager des négociations triennales.

Déclenchement de l’intéressement

Pour cet accord, la Direction a introduit un nouveau critère de déclenchement : aucun intéressement ne sera distribué si le seuil défini n’est pas atteint.

Le critère de déclenchement annuel imposé par la Direction est basé sur l’EBITDAaL (la profitabilité de l’entreprise) dont la valeur est « retraitée » tous les ans par la Direction dans une opacité très controversée.

Ainsi, si les résultats annuels ne dépassent pas 60% des objectifs budgétaires de l’Entreprise, l’intéressement est nul pour l’ensemble des salariés de l’entité concernée.

L’impossibilité de trouver un terrain d’entente sur ce critère de déclenchement est le principal point de désaccord pour la Cfdt. Le risque est bien trop grand d’avoir 0€ d’intéressement sur : une, deux voire trois années …

Calcul de l’intéressement total à distribuer

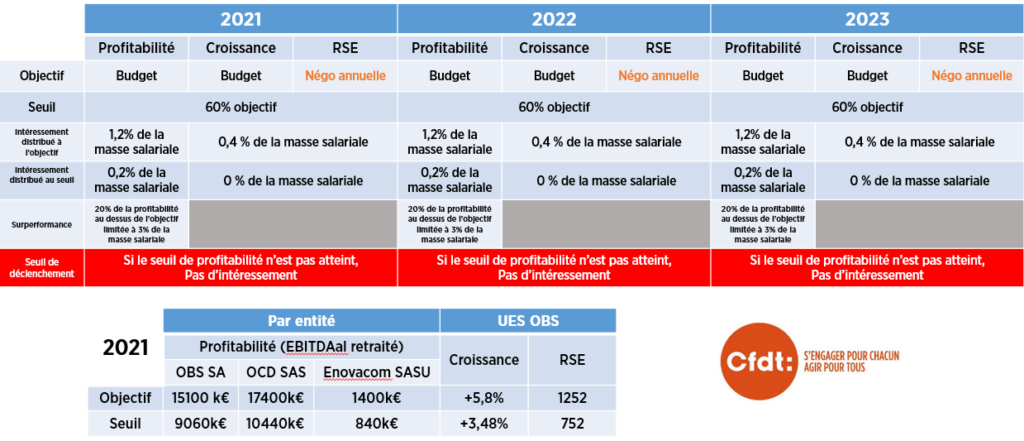

Dès lors que les conditions de déclenchement ci-dessus sont satisfaites, cet accord fait intervenir 3 indicateurs permettant de calculer le montant de l’intéressement à répartir en fonction des résultats de chaque entité de l’UES OBS. Le montant total distribué est plafonné à 2% de la Masse Salariale (MS) pour tous les établissements.

Les 3 indicateurs retenus pour le calcul du montant total de l’intéressement sont les suivants (versus l’accord couvrant la période 2018-2020) :

- La profitabilité basée sur EBITDAal : pour 1,2% de la MS (même support, nouveau poids, objectifs ambitieux),

- La croissance du chiffre d’affaire service : pour 0,4% de la MS (même support et nouveau poids),

- Le nombre de salariés formés au visa RSE : pour 0,4% de la MS (nouveau support et nouveau poids).

Le premier indicateur a deux caractéristiques particulières :

- Il s’apprécie aux bornes de chacune des 3 entités constitutives de l’UES OBS (pour prendre en compte les écarts importants de profitabilité entre les entités),

- Il permet de bénéficier de 0,2% de la MS dès que le seuil de déclenchement est atteint.

Les 2 derniers indicateurs sont mesurés collectivement aux bornes de l’UES OBS.

En cas de surperformance de la profitabilité de l’une des entités, les salariés concernés se partagent 20% de l’EBIDAal obtenu au-dessus de l’objectif (dans la limite de 3% de la masse salariale). Ce dispositif permet ainsi d’atteindre un maximum de 5% de la masse salariale comme prime d’intéressement. Malheureusement, aucune entité de l’UES OBS n’a dépassé son objectif au cours des 3 dernières années.

Même si l’accord triennal est amendable en 2022 et 2023 (par la signature d’un avenant chaque année) ; les grands principes, les seuils de déclenchement, les indicateurs et leurs poids respectifs sont figés pour les 3 prochaines années.

De plus, les objectifs d’EBITDAaL et le Chiffre d’Affaires Services sont non-négociables puisqu’inscrit aux budgets des Entités et objectivés par le groupe Orange. Les seuls amendements possibles sont toujours à la marge (par exemple : les objectifs RSE).

Voici un récapitulatif du texte soumis à référendum :

Ce nouveau mode de calcul augmente fortement la part du critère de profitabilité dans la réussite de la distribution d’une prime d’intéressement. Il impacte aussi significativement le montant d’intéressement distribué.

La Cfdt calcule que, même en atteignant le seuil de déclenchement, le montant redistribué sera bien en-deçà de ce que l’on connaissait (le montant distribué pourrait être divisé par deux).

Répartition de l’intéressement

Cet accord continue à mettre en place trois mesures visant à renforcer la solidarité en réduisant les écarts de prime d’intéressement entre les salariés :

- Tous les salariés ayant un salaire inférieur à 1 PASS (plafond annuel de la sécurité sociale : 41 136€ / an) toucheront ce même montant d’intéressement.

- Tous les salariés ayant un salaire supérieur à 2,5 PASS (102 840€ / an) toucheront un même montant d’intéressement pour un temps de présence équivalent.

- La clé de répartition de l’intéressement est de 60% sur la durée de présence (les congés, les JR, les arrêts maladies et le temps partiels sont intégrés dans cette durée) et de 40% sur la rémunération (les parts variables et les primes sont intégrées dans cette rémunération).

La Cfdt salue ces avancées vers une plus grande égalité de répartition de l’intéressement entre les salariés.

Nous nous rapprochons progressivement de la revendication historique de la Cfdt : une prime d’intéressement égale pour tous.

Réagissez en postant anonymement un commentaire (voir le champ “laisser un commentaire” ci-dessous)